Graças aos avanços da tecnologia, não precisamos mais andar com tanto dinheiro para comprar as coisas que precisamos e queremos. Só precisamos de um espaço em nossas carteiras e bolsas para alguns cartões de plástico, ou melhor ainda, nenhum espaço, se já tivermos com nossos smartphones. E com isso, dentro de poucos meses até a temporada de festas de fim de ano – onde obviamente haverá muito dinheiro trocando de mãos – estaremos publicando uma série de artigos sobre cada sistema de pagamento moderno, atualmente em uso. O que eles são, como funcionam e quais são seus prós e contras.

Mas antes de chegar a esses sistemas mais novos de pagamento, vamos dar uma olhada em um dos sistemas de pagamento eletrônico mais antigo – cartões de crédito tradicionais. Isso não apenas ajudará a entender melhor os processos envolvidos em tais sistemas, mas também a entender as vantagens e desvantagens que vêm com eles.

O Sistema de Pagamento com Cartão de Crédito

Emitido pela primeira vez em 1966 pela Mastercard nos EUA, o sistema comum de pagamento com cartão de crédito é um tipo de sistema de pagamento eletrônico que envolve o uso de um cartão de plástico com uma tarja magnética (ou, mais recentemente, um chip) que contém as informações da conta de crédito do titular do cartão, aberta em um banco ou instituição financeira. O titular do cartão usa o cartão para pagar por produtos e serviços em vez de dinheiro e as transações são registradas pelo banco como um débito a ser pago em um tempo predeterminado.

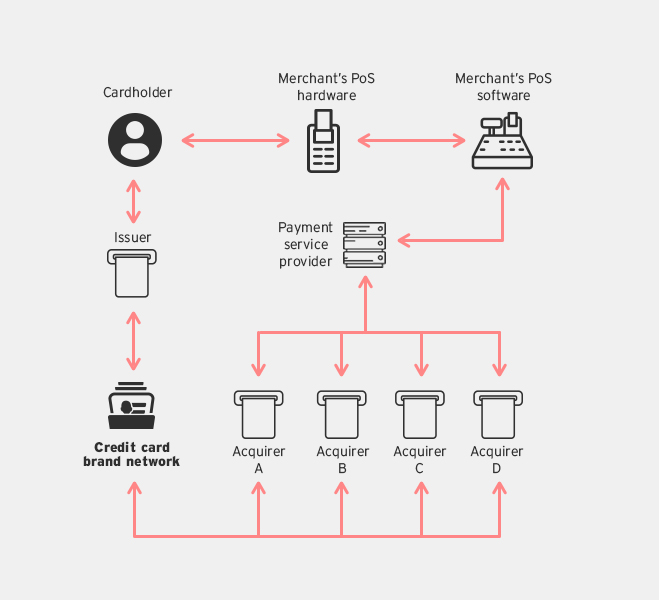

Quem está envolvido em um sistema de pagamento com cartão de crédito?

Para explicar bem como funcionam os sistemas de cartão de crédito, precisamos explicar o relacionamento entre as partes envolvidas nesse sistema de pagamento:

- Consumidor: O titular do cartão que adquire produtos e serviços usando o cartão de crédito.

- Comerciante: Fornecedor de produtos e serviços que aceita pagamentos com cartão de crédito.

- Emissor: Banco ou instituição financeira que emite o cartão de crédito para os consumidores.

- Adquirente: Banco que processa e liquida as transações do cartão de crédito com um emissor.

- Marca do cartão: Visa, Mastercard, American Express (AMEX). São marcas cujas redes são usadas para facilitar interações entre adquirentes e emissores ao autorizar e liquidar transações.

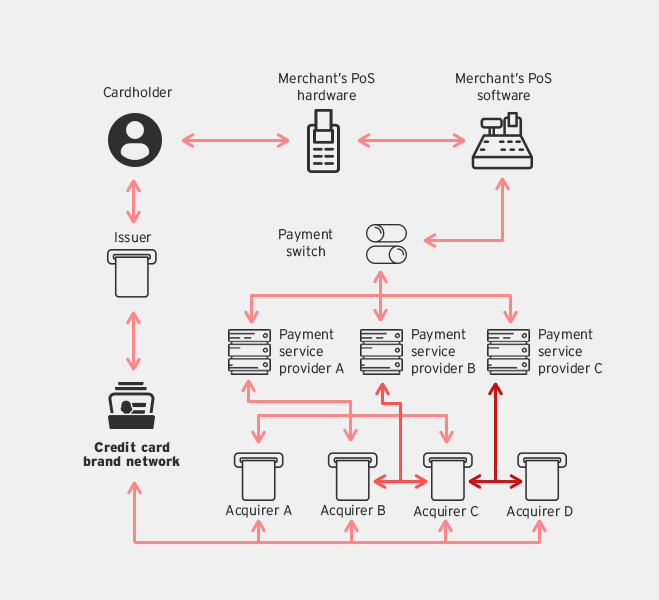

- Provedor de Serviços de Pagamento (PSP): Um provedor de serviço terceirizado que lida com as transações de pagamento entre comerciantes e múltiplos adquirentes.

- Payment Switch: Provedores de serviços internos ou terceirizados que fornecem encaminhamento de serviços entre comerciantes e múltiplos PSPs.

Com os cartões de crédito funcionam?

Esse é o processo típico que acontece depois que um cartão de crédito é passado:

- O consumidor passa seu cartão de crédito no terminal de Ponto de Venda (PDV) do comerciante para comprar produtos e serviços.

- O terminal PDV lê a tarja magnética no cartão e depois envia as informações do cartão de crédito para o sistema PDV do comerciante.

- O sistema PDV então contata o PSP que, dependendo da marca do cartão usado, irá contatar um adquirente designado para a autorização da transação.

- O adquirente usa a rede da marca do cartão para contatar o emissor do cartão de crédito.

- O emissor retorna um status de autorização para o adquirente usando a rede da marca do cartão.

- Finalmente, o adquirente passa a autorização para oPDV que a encaminha para o sistema PDV, que então completa a transação.

Tudo isso acontece em questão de segundos e, graças às inovações da tecnologia online, é um processo de pagamento muito confiável, facilmente disponível em quase todo o mundo.

Quais são suas vantagens?

Uma das principais vantagens do uso de cartão de crédito é que os consumidores podem mudar a data de pagamento para mais tarde. Isso é especialmente conveniente quando um consumidor está sem dinheiro no momento da compra. Ainda há o fato de que muitos bancos permitem que os titulares do cartão paguem suas dívidas feitas no cartão de crédito em parcelas ou acréscimos.

Ele também é amplamente aceito globalmente, portanto um consumidor não está totalmente sem sorte se, por qualquer razão, estiver em um país estrangeiro apenas com com seu cartão de crédito, desde que aceitem sua marca de cartão.

Quais são suas desvantagens?

Desde a explosão do comércio eletrônico, os cartões de crédito têm sido alvo de muitos cibercriminosos que projetaram muitos malware e golpes de phishing para roubar credenciais bancárias. Mas os cartões de crédito também têm sua parcela de ameaças offline, com a proliferação de clonadores de cartão – dispositivos PDV de varejistas que foram adulterados para reter a informação dos cartões usados neles. A simplicidade dos cartões de tarja magnética facilitou aos bandidos usarem esses métodos e dispositivos para coletar essa informação para seu ganho pessoal – tal como o uso de informações de cartão de crédito para pagar suas próprias compras, isto é, fraude de cartão de crédito.

Os PoS RAM scrapers são malware feitos para fazer a mesma coisa que os clonadores de cartão, mas sem a necessidade de um dispositivo ou do acesso físico à máquina. O malware infecta os dispositivos PDV do varejista e envia as informações remotamente para os cibercriminosos.

Finalmente, um cartão de crédito do titular roubado ou perdido também pode levar a cobranças não autorizadas. Mas, felizmente, as empresas de cartão de crédito desenvolveram políticas para proteger seus clientes contra tais incidentes infelizes. No máximo, o cliente apenas precisará preencher formulários para declarar que seu cartão de crédito foi usado sem a sua permissão.

Tecnologias de processamento de pagamento de última geração

As numerosas ameaças que atacavam os sistemas tradicionais de pagamento com cartão de crédito; juntamente com a nova tecnologias, levaram ao desenvolvimento de diferentes tecnologias de processamento de pagamento que não apenas permitem transações mais convenientes como também são mais seguras. Clique nos links abaixo para ler sobre as novas tecnologias, como funcionam e suas vantagens e desvantagens.

As numerosas ameaças que atacavam os sistemas tradicionais de pagamento com cartão de crédito; juntamente com a nova tecnologias, levaram ao desenvolvimento de diferentes tecnologias de processamento de pagamento que não apenas permitem transações mais convenientes como também são mais seguras. Clique nos links abaixo para ler sobre as novas tecnologias, como funcionam e suas vantagens e desvantagens.

- Cartões de Crédito EMV – Também chamados de cartões Chip e PIN, esses cartões apresentam um chip que armazena um criptograma que detecta transações modificadas. Ele também requer um PIN para uma autenticação extra.

- Cartões de Crédito RFID Sem Contato – Essa tecnologia de pagamento usa uma Identificação de Rádio passiva que permite que os titulares do cartão em frente a terminais RF completem a transação.

- Mobile Wallets – Lançada pela primeira vez no Japão em 2004, essa tecnologia funciona em smartphones com NFC habilitado e desde então foi implementado pelo Google e pela Apple através de suas plataformas móveis.

- Novas arquiteturas de Processamento de Pagamento – três arquiteturas de última geração projetadas para melhorar a proteção de pagamentos móveis.

- Criptografia e uso de token

- Sistemas PDV em nuvem

- Sistemas de Elemento Seguro.